От ПФР и ФСС администрирование социальных платежей перейдет к налоговым органам. Такое происходит не впервые: до 2010 года налоговики уже занимались сбором единого социального налога, нечто аналогичное произойдет и на этот раз. Какими будут теперь отчисления на социальные нужды, ставка их вырастет или нет, рассмотрим далее.

Страховые взносы или новый налог?

Скоро прекратит свое действие закон № 212-ФЗ от 24.07.2009. Он был принят специально для регулирования сборов страховых взносов внебюджетными фондами, но собираемость взносов оказалась более низкой, чем предполагалось. В связи чем и произошли следующие события.

Еще в феврале 2016 года в письме налоговой службы РФ от 02.02.2016 № БС-4-11/1539 прозвучало, что ФНС хочет ввести единый социальный взнос . Немногим ранее был издан указ Президента РФ № 13 от 15.01.2016 г., посвященный укреплению платежной дисциплины по страховым взносам, что и ускорило возврат контроля за взносами налоговикам. В результате в НК РФ появилась новая глава, означающая возврат полномочий ФНС в части администрирования страховых платежей, ранее контролируемых фондами, причем их идея ввести единый социальный страховой взнос (ЕССС) все же не прошла.

Итак, контроль за страховыми взносами с 1 января переходит в руки налоговых органов: это пенсионные отчисления, взносы на медстрахование, платежи по соцстрахованию. Взносы на «травматизм» остаются в ведении ФСС. Положения НК РФ о направлении налоговыми органами требований об уплате сборов, налогов, пеней и об их взыскании будут теперь распространяться и на плательщиков страховых взносов (письмо Минфина РФ от 21.10.2016 № 03-02-08/61943).

Социальные налоги в 2017 году - ставки

Несмотря на то, что в 2017 году страховые взносы будут регулироваться новой главой НК, особых новшеств в ней практически нет - почти все статьи главы 34 повторяют положения закона № 212-ФЗ. Остаются неизменными с 2016 года тарифы страховых взносов , поскольку идея единого страхового взноса-2017 не реализована. Работодателям следует ориентироваться на статью 426 НК РФ, в которой установлены следующие ставки на 2017-2018 годы :

- 22% - на пенсионное страхование; ставка применяется до превышения предельной базы выплат работнику;

- 10% - на пенсионное страхование; ставка применяется, если превышена предельная база с начала года;

- 2,9% - соцстрахование на случай нетрудоспособности и материнства; ставка применяется до превышения предельной базы;

- если выплаты сотруднику превысили предел допустимой базы - взносы на соцстрахование до конца года больше не начисляются;

- 5,1% - обязательное медстрахование, предельной базы для него не установлено.

Что касается размера предельных лимитов базы для начисления «пенсионных» взносов и взносов на соцстрах, то с 1 января 2017 года он повышается, согласно постановления Правительства РФ от 29.11.2016 № 1255:

- на соцстрахование предельная база проиндексирована, с учетом роста средней зарплаты в стране, в 1,051 раза и будет составлять 755 000 руб. по каждому физлицу;

- для пенсионных взносов, с учетом 12-кратного размера среднего заработка, и повышающего коэффициента 1,9 (п.5 ст. 421 НК РФ), предельная база составит 8760 00 руб. по каждому физлицу.

Для ИП и самозанятых лиц, которые платят страховые взносы в фиксированных суммах , тоже все остается по-прежнему. Фиксированные суммы все также будут уплачиваться раздельно, а не как единый страховой взнос. Размер взносов «за себя» зависит от того, каким будет МРОТ на 1 января. На сегодня известно, что «минималка» в 2017 году изменится только с 1 июля и повысится до 7800 рублей, а на 1 января 2017 года она остается на уровне 2016 года - 7500 рублей, надо полагать, что из этой суммы ИП и будут рассчитывать фиксированные страховые взносы «за себя».

Ставки по этим взносам тоже не меняются:

- 26% - на пенсионное страхование при доходе не более 300 000 руб.;

- 1% - дополнительный «пенсионный взнос» с дохода, превышающего 300 000 руб.;

- 5,1% - на обязательное медстрахование.

Итоговые суммы фиксированных взносов, при МРОТ на 1 января 2017 года, равном 7500 руб., по отношению к 2016 году, разумеется, вырастут:

- «пенсионный» взнос – 23 400 руб. (взамен 19 356,48 руб. в 2016 году); при этом максимальная сумма к уплате с учетом фиксированного и допвзноса составит 187 200 руб. (в 2016 году 154 851,84 руб.);

- взнос на обязательное медстрахование – 4590 руб. (вместо 3796,85 руб. в 2016 году).

В итоге общая сумма фиксированных взносов по сравнению с 2016 годом вырастет на 4836,67 руб. и составит 27 990 руб. (в 2016 году «за себя» нужно перечислить 23 153,33 руб.).

В главе 34 НК РФ сохраняются в том же виде и положения о пониженных тарифах страховых взносов (ст. 427 НК РФ). Новшество здесь ожидает лишь «упрощенцев»: при ведении льготируемой деятельности, доля которой в общем доходе составляет от 70%, пониженный тариф для расчета страховых взносов можно будет применять, пока годовой доход не достигнет 79 млн руб. Для превысивших этот лимит, взносы будут пересчитаны с начала года по обычным ставкам.

Плательщики «пониженных» взносов не изменятся: это указанные выше «упрощенцы», организации на УСН из сферы соцобслуживания, образования, здравоохранения, культуры и искусства, массового спорта, научных исследований, а также благотворительные организации, аптеки и ИП-фармацевты на ЕНВД и ИП, работающие на некоторых видах патента . Для них действует тариф 20%.

По общей ставке 14% страховые взносы платят организации, участвующие в проекте «Сколково», работающие в сфере IT-технологий, внедряющие результаты интеллектуальной деятельности, а также проводящие туристскую деятельность в особых экономических зонах.

7,6% - тариф для резидентов порта «Владивосток» , территорий опережающего соцэкономразвития и участников СЭЗ в Крыму и Севастополе.

Дополнительные тарифы все также будут применяться в отношении работников, которые трудятся во вредных условиях (ст. 428 НК РФ). Их размер (от 2% до 9%) зависит от вида выполняемых работ, а также от подкласса трудовых условий, установленного специальной аттестацией.

Таким образом, в 2017 году нас ждет не единый социальный страховой взнос, а страховые взносы в прежней разбивке, хотя и с новым единым администратором – ФНС России. Остается прежний порядок расчета и прежние тарифы. А основные новшества, которые коснутся плательщиков, это:

- увеличение предельной базы для расчета страховых взносов за работников;

- повышение МРОТ , которое повлияет на размер фиксированных взносов;

- изменение платежных реквизитов для уплаты, в том числе КБК , в связи с изменением администратора;

- новая отчетная форма по страховым взносам , которую предстоит ежеквартально сдавать в ИФНС, начиная с отчета за 1 квартал 2017 года. Срок для ее представления – 30 число следующего за кварталом месяца (п.7 ст. 431 НК РФ).

Напомним, что в 2017 году страховые взносы на «травматизм» следует перечислять, как и раньше, в ФСС, и туда же сдавать отчет 4-ФСС по новой форме . В ПФР ежемесячно будет сдаваться прежний отчет по форме СЗВ-М и новый годовой отчет о стаже работников.

Около семи лет назад единый социальный налог (ЕСН) был заменен другими социальными выплатами, в частности, взносами в страховые фонды. С 2017 года Правительство РФ намерено вернуть ЕСН, для того, чтобы обеспечить гарантированное исполнение всех социальных обязательств перед населением.

Итак, давайте разберемся, зачем нужен ЕСН, как его рассчитывать и кто обязан перечислять средства, а также, каким образом осуществляется контроль за данным мероприятием.

Как мы уже отметили, юридически данный вид налоговых обязательств уже не существует около семи лет, однако, по сути, все перечисляемые взносы в страховые фонды являются ЕСН:

Назначение ЕСН в том, что при помощи этих взносов, компания сможет гарантировать своим сотрудникам все социальные права, а именно: пенсионное пособие, пособие по временной нетрудоспособности, выплаты иного характера в рамках оказания социальной поддержки. В частности, именно из этого источника будут выплачиваться средства, необходимые для предоставления бесплатной помощи в медицинских учреждениях.

Кроме основных изменений, для ЕСН в виде страховых взносов в текущем году было внесено еще несколько поправок, связанных с уплатой начислений:

- при расчете взносов по ЕСН, запрещается выполнять округление в любую сторону;

- введено понятие максимального показателя для исчисления взноса в ПФР;

- запрещается взыскивать страховые взносы с выходного пособия уволенных сотрудников, которое меньше трехмесячного размера, а также с командировочных, если все расходы подтверждены документально;

- выплаты будут начисляться и за иностранных граждан, с которыми у работодателя есть трудовой договор.

Получите 267 видеоуроков по 1С бесплатно:

Кто обязан уплачивать ЕСН

Все граждане, имеющие официальное трудоустройство, автоматически принимают на себя обязательства по выплате ЕСН. Можно выделить две большие группы:

- индивидуальные предприниматели, занимающиеся частной практикой — обязан сделать отчисления со всех видов доходов, после учета расходов;

- физические лица, не относящиеся к группе индивидуальных предпринимателей, но осуществляющие выплаты в пользу других граждан. Объектом налогообложения становится весь объем выплат, которые были произведены физическими лицами по трудовым договорам и соглашениям ГПХ.

Схематически, перечисление средств будет осуществляться следующим образом:

Все надзорные мероприятия будут иметь серьезные последствия, а длительность проверок может составить от 4 до 6 месяцев. Основанием для проведения проверки могут стать:

- наличие регулярных нарушений, которые нуждаются в срочной проверке и принятии специальных мер. Все нарушения должны быть зафиксированы и подтверждены документально;

- если выявлены нарушения по филиалам налогоплательщика;

- в документах наблюдаются неточности или налогоплательщик не может предоставить запрашиваемые сведения;

- страховые взносы перечисляются несвоевременно.

Если перечисления не могут быть произведены по причине форс-мажорных обстоятельств, то налогоплательщик в этом случае может обратиться в ИФНС и попросить о предоставлении отсрочки или рассрочки по выплате ЕСН.

Как рассчитать ЕСН

Ставки по ЕСН в 2017 году останутся такими же, как и ранее. Общий показатель будет складываться из таких взносов:

- взносы в ПФР – 22%;

- отчисления в ФФОМС – 5,1%;

- ФСС – 2,9%.

Максимально возможный размер базы по взносам в текущем году составляет:

- в Пенсионный фонд — 876 000 руб. Ставка может быть уменьшена, если показатель достиг установленного лимита;

- в ФСС — 755 000 руб. При достижении этого показателя, ставка будет равна нулю.

Если размер фонда для начислений в ПФР превысит лимит, то тариф будет снижен до 10%. Единый социальный налог в 2017 году ставка:

Для ИП порядок расчетов несколько иной:

- Они не обязаны перечислять взносы в страховые фонды, кроме обязательных ПФР и ФФОМС;

- Для расчетов используется такой показатель как МРОТ;

- Если доход ИП за год превысит 300 000 руб., то ко всем начислениям добавляется 1% от суммы, превышающей установленный лимит.

Формула для расчета начислений выглядит следующим образом:

- 12*5,1%*МРОТ – размер взноса в ФФОМС;

- 12*26%*МРОТ – размер взноса в ПФР.

Пример расчета ЕСН

В качестве примера расчета ЕСН можно привести следующую ситуацию:

Компания «Глобус» выплатила за отчетный период доход в размере 1 150 000 руб. Необходимо рассчитать ЕСН, сумму страховых взносов.

Чтобы определить размер взносов по ЕСН, необходимо выполнить следующие расчеты:

- 718 000 * 2,9% = 20 822 руб. – размер социальных взносов в пределах установленного лимита в 718 тыс. руб.;

- 796 000 * 22% + ((1 150 000 – 796 000)* 10%) = 175 120 + 35400= 210 520 руб. – пенсионная сумма к уплате с учетом превышения лимита;

- 1 150 000* 5,1% = 58 650 руб. – медицинские выплаты.

Итого, общий размер ЕСН, подлежащего к уплате составляет: 20 822+ 210 520 + 58 650 = 289 992 руб.

Правительство обсуждает возможность «реанимации» единого социального налога (ЕСН), который был отменен в 2010 году. Главной причиной, по которой возникла данная инициатив, является кризисное состояние экономики, и необходимость в увеличении доходной части бюджета. Возврат ЕСН рассматривается в качестве антикризисной меры, которая поможет справиться с дефицитом бюджета. По предварительным оценкам, ЕСН снова будет действовать с 2017 года .

Вопрос перехода с системы страховых взносов обратно на ЕСН является очень спорным. Противники инициативы заявляют, что такое изменение вряд ли сможет существенно повлиять на состояние бюджета. По мнению ряда депутатов Госдумы, основным источником пополнения доходной части бюджета должно стать производство, а не взносы граждан.

Однако от мысли вернуть ЕСН к жизни правительство не отказывается. Предполагается, что в случае вступления данной инициативы в силу ставка по налогу будет установлена на уровне нынешней ставки по страховым взносам.

Зачем нужен возврат ЕСН

После обвала цен на нефть вопрос поиска способов увеличения доходной стал особенно острым. Депутаты Госдумы начали активно разрабатывать инициативы, которые позволили бы обеспечить приток средств в бюджет. Среди предложенных нововведений – упразднение действующей системы страховых взносов и возврат ЕСН.

Стоит отметить, что ранее ЕСН функционировал в России до 2010 года, когда его решили отменить, заменив взносами в Пенсионный фонд (ПФ), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС). Однако сейчас правительство склоняется к мысли, что средства, которые направляются в указанные фонды, необходимо консолидировать в единый поток.

Для этого оптимально подходит возврат к ЕСН, введение которого, по предварительным оценкам, позволит Федеральной налоговой службе (ФНС) контролировать денежный поток, объем которого может составлять порядка 5,9 трлн рублей.

Аргументы «за» и «против»

Авторы инициативы отстаивают возврат ЕСН, аргументируя это необходимостью привлечения дополнительных средств в бюджет для реализации антикризисных мер. Кроме того, на фоне разговоров о возможной ликвидации накопительной части пенсии введение ЕСН депутаты называют логичным и закономерным.

Однако противников у идеи «реанимации» данного налога гораздо больше. Так, вице-спикер Госдумы Андрей Исаев заявляет, что возврат ЕСН не только не принесет желаемого результата, но и создаст новые проблемы. Главным минусом ЕСН, по мнению Исаева, является его безадресность. При системе социальных взносов граждане знают, куда идут их деньги, и заинтересованы в том, чтобы оплачивать взносы, ведь это гарантирует им .

ЕСН в свою очередь не отвечает на вопрос граждан, за что именно они платят свои деньги, поскольку налог поступает в единый «котел», из которого государство может брать средства на реализацию тех мер, которые считает нужными. Это может подорвать доверие населения к государственным органам, не говоря уже о том, что постоянные изменения системы сбора налогов создают сомнения в ее «прозрачности».

В Комитете Госдумы по бюджету и налогам также не поддерживают возврат ЕСН. В ведомстве считают, что введение этой инициативы не сможет кардинально повлиять на текущую ситуацию, и сравнили переход к ЕСН с «перекладыванием денег из трех мешков в один».

Некоторые эксперты высказывают мнение, что появление вопроса возврата ЕСН является следствием межведомственной борьбы, которая к антикризисным мерам не имеет никакого отношения.

Аналитики подчеркивают, что возврат данного налога может создать дополнительные трудности в виде необходимости расширения штата контролирующих органов и достаточно больших затрат на реализацию инициативы. Таким образом, целесообразность введения ЕСН вызывает множество сомнений.

Экспертное мнение

Большинство экспертов сходятся во мнении, что возврат ЕСН является своего рода «косметической» мерой, которая создает иллюзию реформы, но на деле предусматривает только перераспределение ресурсов. Это, возможно, позволит в некоторой мере увеличить доходную часть бюджета, однако существующих проблем никак не решит.

Большинство экспертов сходятся во мнении, что возврат ЕСН является своего рода «косметической» мерой, которая создает иллюзию реформы, но на деле предусматривает только перераспределение ресурсов. Это, возможно, позволит в некоторой мере увеличить доходную часть бюджета, однако существующих проблем никак не решит.

Страна нуждается в коренном преобразовании экономики, которое даст возможность снизить зависимость экономического роста от состояния нефтяных котировок. Для этого необходимо определить отрасли, которые могут стать основой конкурентоспособности , и стимулировать их развитие.

Для выхода из кризиса также необходимо ослабить давление государства на бизнес. Предпринимательство является одним из главных двигателей роста экономики, поэтому в нынешних кризисных условиях особенно важно дать ему как можно больше возможностей для развития. Недавно принятое решение правительства о запрете проверок малого бизнеса является важным шагом в этом направлении, однако этого недостаточно.

В Кремле понимают, что возврат ЕСН в 2017 году может привести к ухудшению текущей ситуации, поэтому он не включен в антикризисный план. Эта инициатива является достаточно спорной и встречает острую критику, как у представителей правительства, так и у населения. Таким образом, говорить об однозначном возврате ЕСН как минимум преждевременно.

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

ЕСН в 2019 году: зачем нужен

Аббревиатура ЕСН расшифровывается как единый социальный налог. Прежде чем перейти к вопросу о размере ЕСН в 2019 году, остановимся кратко на характере этого налога, его задачах и объектах налогообложения.

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 6 лет назад. Но по привычке разные взносы данного целевого назначения называют социальным налогом. К тому же есть вероятность, что в 2019-м его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, что делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Как рассчитывается ставка ЕСН в 2019 году

Для основной группы налогоплательщиков ставки ЕСН в 2019 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей. Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2018 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. Для обязательного медицинского страхования предельных ограничений не установлено, в 2019 году со всей суммы дохода исчисляют 5,1%.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2019 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2019 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ .

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Таблицы ставок ЕСН в 2019 году

Тарифы страховых взносов в 2019 году

Пониженные тарифы страховых взносов в 2018 году

|

Коды ОКВЭД видов деятельности* |

Тариф для расчета взносов |

|||

|

в ПФР |

в ФСС на ВНиМ |

в ФФОМС |

||

|

Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

13, 14, 15, 16 и др. |

|||

|

Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

46.18.1, 46.46.1, 47.73 |

|||

|

ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

||||

|

Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

37, 86, 87, 88, 93 и др. |

|||

|

Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

||||

|

Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). |

||||

|

Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). |

||||

|

Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). |

65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. |

|||

|

Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

||||

|

Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

72.1 (ч. 8 ст. 10 Закона от 28.09.2010№ 244-ФЗ) |

|||

|

Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014№ 377-ФЗ) |

|||

|

Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014№ 473-ФЗ). |

|||

|

Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015№ 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 |

|||

Категории ИП, для которых льготный тариф в 2019 году отменят

|

Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составлял не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не превышал 79 млн. руб. |

13, 14, 15, 16 и др. |

|||

|

Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. |

46.18.1, 46.46.1, 47.73 |

|||

|

ИП, применяющие патентную систему налогообложения, - в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применялась (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) |

31.0, 74.20, 75.0, 96.01, 96.02 и др. |

Страховые взносы ИП "за себя" в 2019 году

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

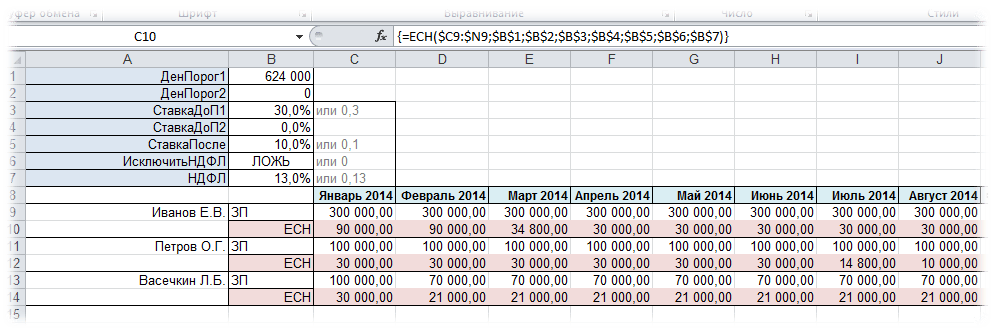

ЕСН - Единый Социальный Налог . Хоть он и был отменен еще в 2010 году, многие привыкли называть социальные отчисления по старому - ЕСН. Полагаю почти каждый бухгалтер, который сталкивается с начислением зарплат знаком с методикой расчета отчислений для ЕСН и она вроде не так сложна, а с другой стороны - рассчитывать этот налог на каждого сотрудника отдельно не так просто. Все дело в том, что данный налог обязателен к уплате ежемесячно, а налоговая база к начислению ЕСН определяется на основании фактически начисленных сотруднику доходов нарастающим итогом . Т.е. в каждом последующем отчетном месяце финансового периода необходимо учитывать доходы предыдущих месяцев этого периода. И в зависимости от размера всех начислений размер ставки ЕСН может быть изменен. Если точнее, то размер ставки ЕСН должен быть снижен, если общая сумма начислений сотруднику за отчетный финансовый период превысила размер налоговой базы, установленный Налоговым кодексом. Я называю этот размер порогом. До 2014 года таких порогов было 2: первый порог составлял 280 000р., второй 600 000р. Исходя из этого ставки ЕСН менялись следующим образом:

- Если сумма начислений составила менее 280 000р., то ставка равна 30%

- Если сумма начислений составила более 280 000р., но меньше 600 000р. - ставка уменьшается до 10%

- Если сумма начислений превысила 600 000р. - ставка уменьшается до 2%

Однако в 2014 году ставки поменялись и остался только один порог:

- Если сумма начислений составила менее 624 000р., то ставка равна 30%

- Если сумма начислений превысила 624 000р., то ставка уменьшается до 10%

В 2015 году ставки поменялись, порог было решено оставить один, но отчисления стало необходимо разбивать:

- Если сумма начислений составила менее 711 000р., то ставка равна 27,1% (22% в ПФР и 5,1% в ФФОМС)

- Если сумма начислений превысила 711 000р., то ставка уменьшается до 15,1% (10% в ПФР и 5,1% в ФФОМС)

В 2016 году ставки поменялись в очередной раз и для ПФР и ФСС они различаются:

- ПФР - Если сумма начислений составила менее 796 000р., то ставка равна 22%, если превысила 796 000р. - 10%

- ФСС - Если сумма начислений составила менее 718 000р., то ставка равна 2,9%, если превысила 718 000р. - 0%

Сами по себе пороги учесть не проблема. Но если порог был превышен на "середине зарплаты" - то часть ЗП до превышения порога облагается налогом по ставке 27,1%, а вторая - 15,1%, что логично. Это и создает дополнительные проблемы при расчете налоговой части - высчитывание этих самых порогов для каждого месяца.

Например, сотрудник получает ежемесячно 100 000р. В первый месяц размер ЕСН должен составить 27,1% от доходов, т.е. 27 100р. На второй месяц сумма начислений будет уже 200 000р, что меньше порога в 711 000р., поэтому размер ставки ЕСН останется 27,1%, т.е. те же 27 100р. И так первые 7 месяцев. Однако на 8-ой месяц совокупный размер отчислений будет 800 000р., что превышает 711 000р. и размер ставки должен быть уменьшен до 15,1%. Но 11 000р. из 100 000р. за 8-ой месяц пока еще облагаются ставкой в 27,1%, а оставшиеся 89 000р. уже по сниженной ставке 15,1%. Поэтому ЕСН за 8-ой месяц составит: (11 000 * 27,1%)+(89 000 * 15,1%) , что в результате даст сумму ЕСН, равную 16 420р. В последующие месяцы сумма налога будет составлять 15,1% от начислений, т.е. 15 100р.

Но зарплаты как правило у всех разные и не такие "ровные" (100 000). И если нет под рукой специализированных программ, то расчет ЕСН становится довольно долгим занятием.

Функция ЕСН

поможет рассчитать этот налог быстро и без проблем. Она учитывает все эти нюансы и рассчитает необходимую для отчислений сумму налога на каждый месяц. При этом можно указать до двух пороговых сумм, что гарантирует возможность использования функции в будущем.

В случае с разбиением отчислений (на отчисления в ПФР по одним ставкам и в ФСС по другим) функцию необходимо применить два раза - один раз с указанием пороговых значений для ПФР и второй раз для пороговых значений ФСС. Далее при необходимости результаты можно просуммировать.

Все, что необходимо указать для использования функции - данные по ежемесячным доходам сотрудников, пороговые суммы, процентные ставки до превышения порога и после. Так же дополнительно можно указать исключение НДФЛ из расчета и процент НДФЛ, если он вдруг изменится. По умолчанию его указание не обязательно и он равен 13%.

Вызов команды через стандартный диалог:

Вызов с панели MulTEx:

Сумма/Поиск/Функции - Финансовые - ЕСН

Синтаксис:

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5)

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5 ;ИСТИНА; $B$7)

=ЕСН($C6:$N6 ; 711000; 0; 0,271; 0,151; 0; 1; 13%)

Доходы ($C6:$N6) - указывается диапазон ячеек, в котором записаны суммы с доходами за период. Диапазон может быть одним столбцом или одной строкой. Каждая ячейка должна содержать сумму дохода за один месяц.

ДенПорог1 ($B$1) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать первый порог, после превышения которого налоговая ставка снижается.

ДенПорог2 ($B$2) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать второй порог, после превышения которого налоговая ставка снижается второй раз. Если применяется только один порог, то его необходимо указать аргументом ДенПорог1 , а аргументу ДенПорог2 назначить значение 0. Тогда он просто не будет учитываться функцией.

СтавкаДоП1 ($B$3) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период не превышает сумму ДенПорог1. Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации).

СтавкаДоП2 ($B$4) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период выше суммы, указанной в ДенПорог1 и не превышает сумму, указанную в ДенПорог2 . Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации). Если для расчета ЕСН используется только один порог и ДенПорог2 присвоено значение 0, СтавкаДоП2 не применяется.

СтавкаПосле ($B$5) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период превысил сумму ДенПорог1(в случае с применением двух порогов - ДенПорог2). Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 10%, 0,1(для рус.локализации) и 0.1 (для англ.локализации).

ИсключитьНДФЛ (ИСТИНА) - Не обязательный. Указывается логическое ИСТИНА (TRUE) или ЛОЖЬ (FALSE) . Если указано ИСТИНА (TRUE) или 1 , то при расчете совокупного дохода сотрудника из дохода будет вычитаться сумма НДФЛ (по умолчанию 13%). Если указано ЛОЖЬ (FALSE) , 0 или аргумент опущен, то при расчете совокупного дохода сотрудника НДФЛ вычитаться не будет. По умолчанию принимает значение ЛОЖЬ (FALSE) .

НДФЛ ($B$7) - Не обязательный. Ссылка на ячейку или константа. Указывается размер Налога на Доходы Физических Лиц в процентах - 13% (либо 0,13). Применяется только если аргумент ИсключитьНДФЛ указан как ИСТИНА (TRUE) . В противном случает процент не применяется.

Чуть подробнее про расположение данных. Данные о начислениях должны быть записаны в одну строку или столбец и идти в хронологическом порядке без пропусков месяцев. Пример расположения данных горизонтально(в строку) - Вариант1

:

Расположение данных горизонтально(в строку) - Вариант2

:

Расположение данных вертикально(в столбец):