С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ФНС (Приложение N 1 и Приложение N 2 к Приказу ФНС).

Кто должен сдавать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать , заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцев

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ).

Место предоставления 6-НДФЛ за 9 месяцев

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

|

Место представления 6-НДФЛ |

|

|

Российские организации и ИП |

Налоговый орган по месту своего учета |

|

Российские организации, имеющие обособленные подразделения |

Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений) |

|

Организации, отнесенные к категории крупнейших налогоплательщиков |

Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

|

Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСНО |

Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСНО) |

Способ представления 6-НДФЛ

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@):

Обращаем Ваше внимание на то, что Расчет 6-НДФЛ на бумажном носителе:

может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Штрафы за опоздание отчетности по форме 6 НДФЛ

Помимо блокировки счетов, за нарушение сроков сдачи расчета 6-НДФЛ грозит 1000-рублевый штраф за каждый полный или неполный месяц со дня, установленного НК для представления расчета (Пункт 1.2 ст. 126 НК РФ).

А за представление расчетов 6-НДФЛ с недостоверными сведениями - штраф 500 руб. за каждый неправильный документ (за I квартал, полугодие, 9 месяцев, год) (Пункт 1 ст. 126.1 НК РФ).

Но если организация сама обнаружила, что допустила ошибки, и представила в инспекцию уточненный расчет 6-НДФЛ до того момента, как сообщение об ошибке пришлют налоговые органы, то 500-рублевый штраф организации платить не придется (Пункт 2 ст. 126.1 НК РФ).

Поэтому, отчитываясь по 6 НДФЛ с 2016 года, необходимо соблюдать сроки сдачи расчетов 6-НДФЛ и предоставлять достоверную информацию.

Рассмотрим нюансы заполнения расчета по форме 6-НДФЛ в различных ситуациях:

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять.

Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо.

Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ).

Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно.

Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

«Нулевой 6-НДФЛ»

В письме ФНС от 04.05.2016 № БС-4-11/7928 говорится, что если выплаты не производятся, то 6-НДФЛ не сдается.

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять:

«Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6 – НДФЛ не возникает.

При этом в случае представления указанными лицами «нулевого расчета» по форме 6 – НДФЛ такой расчет будет принят налоговыми органами в установленном порядке».

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен.

Но зачем же его сдавать?

Дело в том, может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ.

При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ).

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтерам можно посоветовать два варианта действий:

Передать в ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года;

Сдать нулевой расчет 6-НДФЛ.

При этом, если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами.

Рассмотрим порядок заполнения расчета 6-НДФЛ.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

раздел 1 «Обобщенные показатели»;

раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставляется ИНН, КПП и сокращенное название организации (если сокращенного нет – полное).

Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставляется КПП подразделения.

Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета вписывается «000».

Если же подается уточенный расчет, то проставляется номер корректировки («001», «002», «003» и т. д.).

В графе «Налоговый период (год)» указывается год, за который подается девяти месячный расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации.

Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывается общая сумма начисленных доходов, налоговых вычетов и общая сумма начисленного и удержанного налога.

Отметим, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно.

Расшифровка строк 010-050

Эти строки нужно заполнять по каждой налоговой ставке:

|

Строка |

Заполнение |

|

Налоговая ставка. |

|

|

Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. |

|

|

Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). |

|

|

Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

|

|

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые были проведены позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Расшифровка строк 060-090

Пример.

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 500 000 рублей. Эту сумму покажем по строке 020;

сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 200 000 рублей. Эту сумму перенесем в строку 030;

сумма исчисленного НДФЛ составит 299 000 рубле (2 500 000 руб. – 200 000 руб.) х 13%. Эту сумму отразим в строке 040.

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

Раздел 1. Обобщенные показатели

Заполнение раздела 2

В разделе 2 указывают следующие данные:

даты получения и удержания НДФЛ;

предельный срок, установленный для перечисления НДФЛ в бюджет;

суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

|

Строка |

Заполнение |

|

Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

|

|

Даты удержания НДФЛ. |

|

|

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

|

|

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

|

|

Сумму налога, которая удержана на дату по строке 110. |

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

Пример

В организации трудится 2 работника.

Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

|

Период |

Вид дохода |

Дата получения дохода |

Сумма дохода (руб.) |

Сумма НДФЛ (руб.) |

|

зарплата |

||||

|

зарплата |

||||

|

За август |

||||

|

зарплата |

||||

|

За сентябрь |

||||

|

зарплата |

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 квартале

Рассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

Пример

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

организация выплатила доход в пользу 5 человек. Эту цифру переносим в строку 060;

общая сумма исчисленного налога – 117 000 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумма отражена в строке 040;

на отчетную дату (30 сентября) фактически удержанный налог будет меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 104 000 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб.

в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

по строке 100 «Дата фактического получения дохода» – 30.09.2016;

по строке 110 «Дата удержания налога» – 07.10.2016;

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Отражение отпускных и больничных в расчете 6-НДФЛ

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

по строке 100 – указывать дату выплаты отпускных или больничных;

по строке 110 – указывать ту же дату, что и по строке 100;

по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

по строке 130 – указывать сумму дохода;

по строке 140 – указывать сумму удержанного налога.

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

Пример

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Отражение выплаты премии в расчете 6-НДФЛ

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

строка 100 – дата выплаты премии;

строка 110 – та же дата, что и по строке 100;

по строке 120 – следующий рабочий день после того, который указан по строке 110;

строка 130 – сумма дохода;

строка 140 – сумма удержанного налога.

Пример.

Налог на доходы с физических лиц с премии составил 1300 рублей (10 000 руб. х 13%).

В разделе 2 премия будет распределена следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ.

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцев

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Кто должен сдать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года. См. « ».

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Зарплата выплачена один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

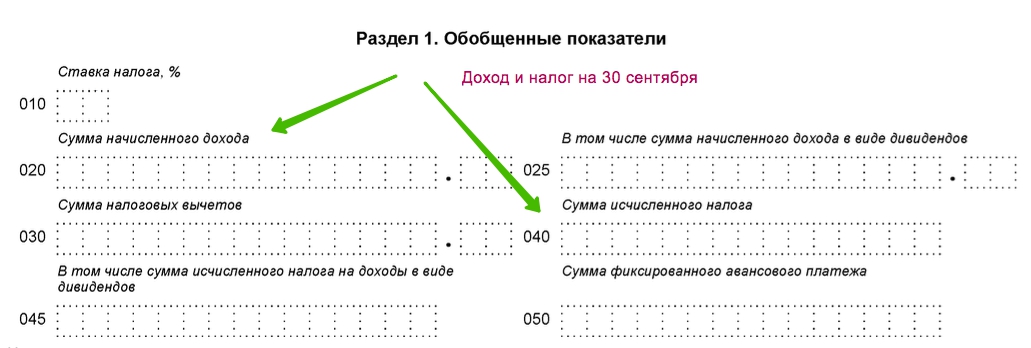

Расшифровка строк 010-050

| Строка | Заполнение |

| 010 | Налоговая ставка. |

| 020 | Весь доход физлиц нарастающим итогом с 1 января до 30 сентября. |

| 025 | Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. См. « ». |

| 030 | Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). См. « ». |

| 040 | Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

| 045 | Сумма исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября. |

| 050 | Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

Заполнение строк 010-050

Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

- сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 560 000 рублей. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 187 000 рублей. Эту сумму перенесем в строку 030;

- сумма исчисленного НДФЛ составила 308 490 рубля (2 560 000 руб. – 187 000 руб.) × 13%. Эту сумму отразим в строке 040.

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

Зарплата за сентябрь в строках 020 и 040 раздела 1

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. См. « ». Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

Читайте также Период представления: код в 6-НДФЛ (таблица) в 2019 году

Расшифровка строк 060-090

Зарплата за сентябрь в строках 070 и 080

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

- в первом полугодии организация выплатила доход в пользу 22 человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 308 490 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумму мы отразили в строке 040;

- на отчетную дату (30 сентября) фактически удержанный налог был меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 267 900 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«Переходящий» налог в строке 080

Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

Заполнение раздела 2

В разделе 2 указывают следующие данные:

- даты получения и удержания НДФЛ;

- предельный срок, установленный для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Этот отчет обязаны оформлять налоговые агенты по НДФЛ. Чаще всего под ними подразумеваются работодатели (п. 2 ст. 230 НК РФ), выплачивающие зарплату персоналу. Ими также могут быть заказчики — фирмы и ИП, выплатившие доходы исполнителям по договорам ГПХ (подряда , аренды и др.).

Подробнее о том, кому следует составлять отчет, читайте в статье «6-НДФЛ - кто сдает и когда?» .

А о тех, кто это делать не обязан, рассказано в материалах:

- «Порядок сдачи 6-НДФЛ для ИП без работников» ;

- «Если нет заработной платы - нужно ли сдавать отчет 6-НДФЛ» .

Крайний день, когда инспекторы ФНС примут отчет, — последнее число месяца, идущего за отчетным периодом (ст. 230 НК РФ). Срок сдачи годовой формы отличается от обычной и установлен на 01 апреля года, следующего за отчетным. Если же час икс оказывается выходным или праздником, отчет можно сдать в следующий за ним ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Что касается срока сдачи расчета за 2018 год, то он как раз не переносится, ведь 01.04.2019 — понедельник.

О том, как проверить 6-НДФЛ на ошибки, читайте .

Обновился ли бланк 6-НДФЛ

Этот вопрос неизбежно встает перед началом новой отчетной кампании, и сдача 6-НДФЛ не исключение. На этот раз, к счастью, обошлось без изменений. В последний раз форма редактировалась приказом ФНС от 17.01.2018 № ММВ-7-11/18@ и стала обязательной к применению с 26.03.2018. Ее и сдаем за 2018 год.

Если ваша компания является преемником реорганизованной фирмы, а предыдущий работодатель не сдал отчетность, вы обязаны отчитаться за перешедших «по наследству» сотрудников.

Как оформлять расчет 6-НДФЛ при реорганизации см. .

Общие правила оформления 6-НДФЛ

6-НДФЛ включает в себя титульный лист и 2 раздела. Отличительная особенность отчета (если сравнивать с 2-НДФЛ) состоит в том, что данные в нем представляют собой свод и не отражаются отдельно по каждому человеку.

Напомним основные правила формирования отчета:

- Заполняем расчет по каждому ОКТМО .

- Если заполняем от руки, используем только синюю, фиолетовую или черную ручку.

- Если оформляем отчет на компьютере, выбираем шрифт Courier New высотой 16-18 п.

- Клеточки заполняем слева направо, в пустых ставим прочерки.

- Если каких-либо показателей нет, в соответствующем поле ставим 0.

- Не используем двустороннюю печать, такой отчет инспекторы не примут.

- Отчет заполняем нарастающим итогом .

- Показатели берем из налогового регистра .

ВАЖНО! Если вы не ведете налоговые регистры, то очень рискуете. Их отсутствие НК РФ признает очень серьезным нарушением правил учета доходов и расходов, которое наказывается штрафом (ст. 120 НК РФ).

А теперь перейдем непосредственно к построчному заполнению 6-НДФЛ. Мы подготовили пример и , которые помогут вам справиться с этой задачей.

Разъяснения к разделу 1 отчета:

- «Порядок заполнения строки 70 формы 6-НДФЛ» ;

- «Порядок заполнения сроки 040 формы 6-НДФЛ» ;

- «Порядок заполнения строки 020 формы 6-НДФЛ» ;

- «Порядок заполнения строки 060 формы 6-НДФЛ» ;

- «Порядок заполнения строки 090 формы 6-НДФЛ» ;

- «Порядок заполнения строки 050 формы 6-НДФЛ» .

А вот статьи-помощники к разделу 2 отчета:

- «Как отразить в форме 6-НДФЛ перерасчет отпускных?» ;

- «Порядок заполнения строки 130 в форме 6-НДФЛ» ;

- «Порядок заполнения строки 120 формы 6-НДФЛ» ;

- «Порядок заполнения строки 100 формы 6-НДФЛ» ;

- «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?» ;

- «Порядок заполнения строки 140 формы 6-НДФЛ» ;

- «Порядок заполнения строки 110 формы 6-НДФЛ» .

На нашем сайте вы также найдете разъяснения экспертов о том, как отразить в 6-НДФЛ разовые премии , натуральный доход , больничные , отпускные и компенсации за неотгулянный отпуск , материальную выгоду , имущественный вычет , материальную помощь , дивиденды и другие обязательные сведения.

Воспользуйтесь нашим помощником по заполнению расчета 6-НДФЛ, и вы сможете выявить ошибки до отправки формуляра налоговикам.

Стоит ли сдавать нулевки

Ответ на этот вопрос не так однозначен, как может показаться. Если руководствоваться НК РФ, то по 6-НДФЛ «сдаются» только налоговые агенты. То есть, если нет начислений, вроде и отчет не нужен. А если начисления есть, то нулевки вообще не может быть. Об этом же говорят и сами налоговики .

Однако на практике встречаются различные ситуации, и все их в НК РФ предусмотреть невозможно. Так, неверное указание ОКТМО и КПП даже при наличии выплат физлицам может повлечь за собой необходимость сдачи нулевой 6-НДФЛ. Подробные разъяснения, а также образец нулевки вы найдете в этих материалах:

- «Как правильно исправить ОКТМО в расчете 6-НДФЛ?» ;

- «Порядок заполнения формы 6-НДФЛ с разными ОКТМО и КПП» .

Кроме того, сдавать нулевки можно по желанию. Это значит, что, если вы решили оформлять отчетность, даже не будучи налоговым агентом, работники ФНС не смогут отказать в ее принятии .

Автоматизируем работу по заполнению 6-НДФЛ

Отчетный период — горячая пора для бухгалтеров, и конечно, хочется использовать любую возможность, которая поможет сократить время на подготовку отчетности. Сегодня существует немало способов автоматизировать не только процесс оформления 6-НДФЛ, но и ее проверки и отправки. Подробности о коммерческих и бесплатных решениях ищите .

Если вы пользуетесь программными средствами «1С», не обойдите стороной , в которой раскрыты нюансы заполнения 6-НДФЛ в разных версиях данной бухгалтерской программы. Обратите внимание на то, что в старых версиях «1С» формирование 6-НДФЛ может быть проблематично. вы также найдете порядок заполнения расчета с помощью этой известной бухпрограммы.

Хотите заполнить 6-НДФЛ онлайн? Советуем прочесть эту публикацию . Из нее вы узнаете, какие преимущества дает онлайн-оформление расчета, как его осуществить и с какими трудностями можно столкнуться.

31 октября - крайний срок сдачи расчета 6-НДФЛ за 3 квартал 2017 года. Примеры заполнения помогут разобраться с самыми непростыми ситуациями в выплатах работникам и их отражении в отчете. Также в этой статье вы найдете видео и рекомендации экспертов.

6-НДФЛ по-прежнему остается одним из самых сложных видов отчетности для бухгалтеровФНС в своих письмах не раз отвечала на вопросы о заполнении и сдаче расчета. Смотрите ниже конкретные примеры заполнения 6-НДФЛ за 3 квартал 2017 года и комментарии налоговиков.

Заполнение 6-НДФЛ за 3 квартал 2017 года на примерах

Итак, рассмотрим различные ситуации с выплатами работникам и расскажем, как их отразить в расчете.

Доход в натуральной форме в 6-НДФЛ . Налог, который компания не смогла удержать, надо показать в строке 080 расчета. Это правило действует, если до конца года компания не будет платить физлицу деньги. Например, если компания выдала деньги 22 августа, то следует записать:

- по строке 100 - 22.08.2017;

- по строке 110 - 00.00.0000;

- по строке 120 - 00.00.0000.

В строке 130 отражают размер дохода. А в строке 140 надо поставить 0.

Раньше ФНС считала, что в строках 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали (письмо ФНС России от 25.04.2016 № 11-2-06/0333@).

Вычеты в строке 030 6-НДФЛ. В строке 030 записывают вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ).

В строках 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/10956@).

Строки 070 и 080, если компания выдала зарплату за сентябрь в октябре. В строках 070 не надо заполнять налог, который удержан в октябре. А в строке 080 6-НДФЛ за 3 квартал 2017 года следует поставить ноль. В строке 070 указывают только налог, который удержан на дату окончания отчетного периода. То есть за период с 1 января по 30 сентября.

ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании в расчетах за прошлые периоды ставили нули в строке 070 6-НДФЛ, хотя и удерживали налог. Это ошибка, поэтому надо уточнить 6-НДФЛ. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Премия сотруднику к юбилею в 6-НДФЛ. Бонус к празднику - это не оплата труда, поэтому в строке 100 надо записать день, когда выдана премия, а не последний день месяца. Например, если компания выдала 29 августа премию 10 000 рублей, раздел 2 заполняют так:

- строка 100 - 29.08.17;

- строка 110 - 29.08.17;

- строка 120 - 30.08.17;

- строка 130 - 10 000;

- строка 140 - 1300

ФНС считает, что любую премию в строках 100-140 надо отражать отдельно от заработной платы (письмо от 08.06.2016 № БС-4-11/10169@). Но это спорно. Премия, которая зависит от результатов работы, относится к оплате труда (ст. 129 ТК РФ). Дата получения дохода в виде оплаты труда - последний день месяца. Так считают судьи (определение ВС РФ от 16.04.2015 № 307-КГ15-2718). Значит, компания вправе записать зарплату и премию в одном блоке строк 100-140.

Пособия в строке 020 6-НДФЛ за 3 квартал, если они начислены в сентябре, а выданы в октябре. Покажите пособия в строке 020 за тот период, в котором выдали деньги. Дата такого дохода - день выплаты. Поэтому доходы и исчисленный НДФЛ надо показать в строках 020 и 040 расчета за 2017 год.

ФНС раньше поясняла, что в строке 020 надо показывать начисленные пособия (письмо от 16.05.2016 № БС-4-11/8568@). Но это неверно. Если компания так делала, то уточните расчеты за прошлые периоды.

Зарплата, больничные и доплата до среднего заработка, выданные в один день, в 6-НДФЛ. Зарплату, пособия и доплату отразите в отдельных строках 100-140. Доплата до среднего заработка - это не зарплата, поэтому дата получения дохода - день выплаты. В то же время это и не пособие, поэтому удержать НДФЛ надо не в последний день месяца, а в день, следующий за датой выплаты. То есть у трех выплат будут совпадать только дата удержания НДФЛ в строке 110. А даты получения дохода и сроки оплаты НДФЛ разные.

Зарплата за сентябрь в 6-НДФЛ. Если компания выдала зарплату за сентябрь в последний рабочий день месяца 29 сентября (30 сентября - выходной), то отразить ее надо в разделе 2 годового расчета 6-НДФЛ (письмо ФНС от 24.10.2016 № БС-4-11/201226@).

Доход в разделе 2 расчета 6-НДФЛ надо показывать в том периоде, в котором компания завершила операцию. В кодексе не говорится, что считать такой датой, если компания выдает зарплату в последний день квартала. Например, 29 сентября.

В письме № БС-4-11/20126@ ФНС пришла к выводу, что если компания выдала зарплату 29 сентября и перечислила налог 2 октября, то строки 100-140 надо заполнять в расчете за год.

Компании обязана перечислить НДФЛ в рабочий день, следующий за выдачей зарплаты (п. 6 ст. 226 НК РФ). То есть если работник получил деньги 29 сентября, то срок уплаты налога - 2 октября (30 сентября и 1 октября - выходные). Значит, операция завершена 2 октября. Не важно, когда компания фактически перечислила налог - 29 сентября или 2 октября.

Пример

29 сентября компания выдала зарплату 300 тыс. руб. В тот же день удержала и перечислила НДФЛ - 39 000 руб. (300 000 руб. × 13%). Доход за сентябрь и налог компания покажет в разделе 1 расчета за 3 квартал. А раздел 2 заполнит только в 6-НДФЛ за год.

Выплаты по договорам подряда в 6-НДФЛ . В письме от 17.10.2016 № БС-3-11/4816@ ФНС разъяснила, как в расчете показать выплаты по договорам подряда, если компания подписала акт и выдала деньги в разных кварталах.

Компания начисляет подрядчику вознаграждение, когда подписала акт сдачи работ. Но подрядчик получит доход, когда компания выдаст деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому вознаграждение покажите в расчете 6-НДФЛ, когда рассчитаетесь за работу. Такой вывод сделала ФНС в письме от 17.10.16 № БС-3-11/4816@.

Пример

12 сентября компания подписала с подрядчиком акт выполненных работ. Вознаграждение по договору - 30 000 руб. НДФЛ - 3900 руб. (30 000 руб. × 13%). Подрядчик получил деньги 19 октября - 26 100 руб.(30 000 руб. × 13%). Выплату надо показать в расчете за год. В строках 020 и 130 - 30 000 руб., в строках 040, 070 и 140 - 3900 руб. В строке 100 - 19 октября, в строке 120 - 20 октября.

Выплаты уволенному сотруднику в 6-НДФЛ. При увольнении дата получения дохода в виде зарплаты - последний рабочий день (п. 2 ст. 223 НК РФ). Дата получения дохода в виде компенсации неиспользованных дней отпуска - день выплаты, то есть день увольнения.

Пример

Сотрудник уволился 22 августа. В этот день выдана зарплата за август 14 000 руб. и компенсация за отпуск - 6000 руб. НДФЛ с зарплаты перечислен в тот же день, а налог с компенсации - на следующий. Выплаты надо отразить в одном блоке строк 100-140 раздела 2.

Даты в строке 100 по зарплате при увольнении и компенсации за неиспользованный отпуск совпадают - 22.08.2017. Налог с обеих выплат нужно удержать в этот же день: в строке 110 - 22.08.2017.

В строке 120 надо отразить крайний срок уплаты НДФЛ. Для зарплаты и компенсации - это день, следующий за выплатой. Не важно, как перечислен налог - одной или двумя суммами. В строке 120 - 23.08.2017.

В строке 130 - показать общий доход в сумме 20 000 руб. (14 000 + 6000). В строке 140 - удержанный НДФЛ в сумме 2600 руб. (20 000 × 13%).

Зарплата и средний заработок за командировку в 6-НДФЛ. Дата получения дохода в виде зарплаты и среднего заработка - последний день месяца, за который они начислены. НДФЛ компания удерживает в день выплаты.

За период командировки компания начисляет сотруднику не зарплату, а средний заработок (ст. 167 ТК РФ). Средний заработок за время служебной поездки - это гарантия, а не оплата труда. Но для НДФЛ такую выплату относят к доходам по коду 2000 как вознаграждение за труд.

Пример

В июле сотрудник ездил в командировку на две недели. Начислили ему средний заработок 34 тыс. руб. Зарплата за остальные дни, когда работник был в офисе, - 32 тыс. руб. Вся сумма выдана 4 августа.

Всю сумму 66 000 руб. (34 000 + 32 000) надо показать вместе.

Дата получения дохода в виде зарплаты и среднего заработка - последний день месяца, за который они начислены, - 31.07.2017. НДФЛ компания удерживает в день выплаты. Записать надо 04.08.2017 в строке 110 расчета. Срок в строке 120 - 07.08.2017, так как 5 и 6 августа - выходные дни.

Раздел 2 расчета 6-НДФЛ, если вся зарплата ушла на налог. Компания не удерживает НДФЛ с первой части зарплаты, если выдает ее до окончания месяца (письмо ФНС России от 24.03.2016 № БС-4-11/4999). Налог рассчитывают в последний день месяца, а удерживают в день выплаты (п. 4 ст. 226 НК РФ).

Компания должна выдать работнику зарплату в тот же день, что и остальным сотрудникам. Если остаток зарплаты равен налогу, формально компания выдает деньги и эту же сумму удерживает.

Пример

Сотрудник отработал в августе 4 дня, а затем ушел в отпуск до конца месяца. 21 августа выдан аванс 2610 руб. - 87 % от оклада за 4 отработанных дня. 31 августа начислена зарплата за август - 3000 рублей. Из этой суммы вычли аванс и НДФЛ 390 руб., поэтому работник на руки ничего не получил. НДФЛ перечислен 5 сентября - когда выдана зарплата другим работникам.

В строке 110 надо отразить дату, когда перечислен НДФЛ. В строке 110 показывают день выдачи зарплаты остальным работникам - 05.09.2017, в строке 120 - следующий рабочий день 06.09.2017.

Проценты по полученному займу в 6-НДФЛ. Проценты по займу - это доход. Ставка - 13 % (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.2013 № 03-04-06/38698).

При расчете налога на прибыль компания начисляет проценты ежемесячно и учитывает их в расходах. Но для НДФЛ другие правила.

Пример

Директор в феврале предоставил заем компании. Проценты начисляли ежемесячно, но выплатили первый раз только 15 августа - 120 тыс. рублей. Удержали НДФЛ 15 600 руб. Надо отразить в 6-НДФЛ выплаченные проценты.

Директор получает доход в виде процентов только на дату, когда компания выплатит деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделы 1 и 2 расчета включают только проценты. В строках 100 и 110 надо записать дату выдачи процентов - 15.08.2017. В строке 120 - следующий рабочий день.

Зарплата в 6-НДФЛ, выданная в разные дни. Заработную плату, которую компания выдала в разные дни, надо показать в двух блоках строк 100-140.

Пример

Большинство сотрудников получают деньги на карту, но новые сотрудники получают деньги наличными. Зарплата на карты в сумме 890 тыс. руб. перечислена 31 августа. Зарплата наличными из кассы выдана 1 сентября в сумме 450 тыс. рублей. НДФЛ - 174 200 руб. перечислен 31 августа.

Дата получения дохода по зарплате - последний день месяца (п. 2 ст. 223 НК РФ). Но компания удерживает налог только в день выплаты.

Зарплату на карту работники получили 31 августа, а наличными - 1 сентября. По кодексу даты удержания и крайний срок перечисления НДФЛ разные, поэтому зарплату и НДФЛ с каждой части нужно отразить в разных блоках строк 100-140. В строке 100 заполняют 31.08.2017. В строке 110 в первом случае - 31.08.2017, во втором - 01.09.2017.

Перечисление НДФЛ в один день - 31 августа не влияет на заполнение расчета 6-НДФЛ, но у компании есть риски. Зарплата наличными выдана только 1 сентября. Из-за этого налоговики могут посчитать, что часть НДФЛ компания оплатила из своих средств (п. 9 ст. 226 НК РФ). Но если компания накануне выдачи зарплаты перечислила НДФЛ, который равен исчисленному налогу, защититься получится в суде (постановление Федерального арбитражного суда Северо-Западного округа от 10.12.2013 № А56-16143/2013).

Примеры заполнения 6-НДФЛ за 3 квартал 2017 года: отпускные

На 3 квартал приходится больше всего отпусков. Иногда отпускные требуется пересчитать и выдать не один раз. Не ясно, как отражать выплаты в 6-НДФЛ. Мы подготовили решения для запутанных ситуаций. Примеры помогут отразить отпускные в расчете 6-НДФЛ без ошибок.

Работник идет отдыхать с 1 июля, ему заплатили отпускные два раза. Компания выдает отпускные за три календарных дня до начала отдыха. А считает организация отпускные из доходов за 12 месяцев, предшествующих месяцу отдыха (п. 4 Положения, утв. постановлением Правительства РФ от 24.12.07 № 922). Если сотрудник идет в отпуск с 1-го числа, работодатель не знает точную сумму доходов. В этом случае посчитайте отпускные из известных сумм, а 1-го числа пересчитайте доход и доплатите разницу.

Дата получения дохода для отпускных - день выплаты (п. 2 ст. 223 НК РФ). Раз компания выдавала деньги сотруднику два раза, дат в строке 100 тоже будет две, поэтому отпускные за один и тот же период потребуется отразить в двух разных блоках строк 100–140. Также нужно поступать, если компания нашла ошибку в расчетах и доплатила деньги.

Пример

Работник ушел в отпуск с 1 сентября. Компания 28 августа посчитала отпускные из известных доходов и выдала 14 000 руб., НДФЛ - 1820 руб. (14 000 руб. × 13%). 1 сентября стала известна премия работника за месяц. Компания доплатила сотруднику 2000 руб., НДФЛ - 260 руб. (2000 руб. × 13%). В разделе 2 расчета за 9 месяцев компания заполнила.

Доплату отпускных компания отразила только в расчете за год, так как крайний срок уплаты налога выпал на следующий квартал (письмо ФНС России от 21.07.2017 № БС-4-11/14329).

Сотрудник получил больше отпускных, чем положено.

В ситуации, когда работник идет отдыхать с 1-го числа месяца (см. выше), компания может переплатить отпускные. Также переплата возможна из-за ошибок. Если ошибка несчетная, компания не вправе вычесть деньги из зарплаты работника.

Сотрудник получил больше отпускных, чем положено.

В ситуации, когда работник идет отдыхать с 1-го числа месяца (см. выше), компания может переплатить отпускные. Также переплата возможна из-за ошибок. Если ошибка несчетная, компания не вправе вычесть деньги из зарплаты работника.

Можно попросить сотрудника вернуть переплату добровольно. Если сотрудник откажется, переплата - это его доход, но он уже не считается отпускными. Поэтому переплату и деньги за время ежегодного отпуска отражают в 6-НДФЛ отдельно. Если работник вернет деньги, переплата - это не доход. Отражайте в расчете только отпускные.

Пример

14 августа компания выдала сотруднику отпускные - 35 000 руб. Но работнику было положено только 29 000 руб. Возвращать разницу - 6000 руб. (35 000 – 29 000) он отказался. НДФЛ с отпускных - 3770 руб. (29 000 руб. × 13%), налог с переплаты - 780 руб. (6000 руб. × 13%). Компания заполнила в 6-НДФЛ.

Работника отозвали из отпуска.

Компания вправе отозвать сотрудника из отпуска по производственной необходимости и при условии, что он дал письменное согласие (ч. 2 ст. 125 ТК РФ). За дни работы сотрудник получит зарплату. Поэтому отпускные компания пересчитает. В итоге доход в виде отпускных получится меньше, чем выплатила компания. В расчете 6-НДФЛ отражайте уже пересчитанную сумму.

Работника отозвали из отпуска.

Компания вправе отозвать сотрудника из отпуска по производственной необходимости и при условии, что он дал письменное согласие (ч. 2 ст. 125 ТК РФ). За дни работы сотрудник получит зарплату. Поэтому отпускные компания пересчитает. В итоге доход в виде отпускных получится меньше, чем выплатила компания. В расчете 6-НДФЛ отражайте уже пересчитанную сумму.

Пример

Сотрудник 10 августа получил отпускные за 14 календарных дней - 42 000 руб. и ушел отдыхать. 21 августа компания вызвала его из отпуска. В итоге работник отгулял только 6 дн. отпуска. Доход сотрудника в виде отпускных - 18 000 руб. (42 000 руб. : 14 дн. × 6 дн.), НДФЛ - 2340 руб. (18 000 руб. × 13%). В разделе 2 расчета 6-НДФЛ компания заполнила.

Образец заполнения 6-НДФЛ за 3 квартал 2017 года

Образец заполнения 6-НДФЛ за 3 квартал 2017 года

Заполните титульный лист, раздел 1 и 2 расчета 6-НДФЛ за 3 квартал 2017 года с учетом рекомендаций ФНС.

В разделе 1 отразите выплаты физлицам, начисленные за период с января по сентябрь, вычеты и НДФЛ за этот период.

В разделе 2 покажите выданную зарплату за июль, август и сентябрь и другие выплаты работникам в отчетном квартале.

Напомним, крайний срок сдачи 6 НДФЛ по итогам 9 месяцев - 31 октября. Срок не переносится. И для бумажной, и для электронной формы расчета предусмотрен единый срок сдачи.

Компания не должна представлять 6-НДФЛ, если не платила работникам в отчетном периоде. Это разъяснила ФНС (письмо от 08.06.2016 № ЗН-19-17/97). Но некоторые инспекции блокируют счета, если компания не отчиталась. Отменить блокировку удается только в УФНС.

Как без ошибок сдать 6-НДФЛ за 3 квартал, рассказала Елена Вячеславовна Воробьева, кандидат экономических наук, налоговый консультант, член научно-экспертного совета Палаты налоговых консультантов.

Форму 6-НДФЛ ввел в действие приказ ФНС России от 14.10.2015 № ММВ-7-11/450 (в ред. приказа того же ведомства от 17.01.2018 № ММВ-7-11/18@). В этом же приказе приведена инструкция заполнения расчета.

Составляющие расчета — титульный лист, раздел 1, раздел 2.

Оформить расчет можно:

- ручкой синего, черного или фиолетового цвета;

- заполнив бланк на компьютере — рекомендовано использовать заглавные печатные символы шрифта Courier New высотой 16-18 пунктов;

- автоматически в специализированной программе — самый надежный способ заполнения, поскольку осуществляется он на основе вводимых ежемесячно данных с проверкой контрольных соотношений. Если контрольные соотношения не будут пройдены, программа выдаст ошибку, а в некоторых случаях не даст отправить электронную версию отчета налоговикам.

В готовом расчете страницы должны быть пронумерованы сквозным способом. В программе это делается автоматически.

Все основные правила заполнения расчета приведены в приложении № 2 к указанному выше приказу ФНС.

Заполняем титульный лист, разделы 1 и 2: как не допустить ошибок

Титульный лист расчета 6-НДФЛ содержит информацию о налоговом агенте (ИНН, КПП, наименование организации / Ф.И.О. ИП, код ОКТМО), код отчетного периода, год, номер корректировки, код налоговой инспекции, куда передается расчет.

Раздел 1 расчета 6-НДФЛ, формируемый за 9 месяцев 2019 года, будет содержать в себе сведения о доходах, начисленных/полученных за период с 01.01.2019 по 30.09.2019, вычетах, а также об общей сумме исчисленного за этот период налога. Данный раздел заполняется нарастающим итогом с начала года .

Раздел содержит следующие строки:

- 010 — ставка налога,

- 020 — доход сотрудников;

- 030 — размер вычетов;

- 040 — сумма рассчитанного налога;

- 050 - сумма фиксированных авансовых платежей, которые засчитываются в счет НДФЛ с доходов иностранцев, работающих по патентам;

ВАЖНО! Строки с 010 по 050 заполняются отдельно по каждой ставке, поэтому их может быть несколько. Строки с 060 по 090 приводятся в отчете один раз.

- 060 — количество физлиц, получивших доход;

- 070 — сумма удержанного налога;

- 080 — сумма НДФЛ, которую не было возможности удержать в текущем отчетном периоде;

- 090 — сумма налога, возвращенного в соответствии со ст. 231 НК РФ.

Раздел 2 будет заполняться на основании данных за последний квартал отчетного периода. В нашем случае — это третий квартал 2019 года. В этом разделе отчета приводятся:

- дата получения дохода — строка 100;

- дата удержания налога — строка 110;

- предельный срок перечисления подоходного налога в бюджет — строка 120;

- суммы фактически полученных доходов — строка 130;

- сумма удержанного НДФЛ — строка 140.

Отметим, что заполнение расчета 6-НДФЛ — дело непростое. Постоянно возникают путаница и недопонимание со стороны налоговых агентов при заполнении как первого, так и второго раздела. В связи с этим налоговая служба постоянно выпускает письма с разъяснениями о том, как внести данные в ту или иную строчку отчета. Всем лицам, представляющим расчет в контролирующие органы, надо обязательно пользоваться при его заполнении данными разъяснениями во избежание различного рода ошибок.

Вносим данные в расчет за 9 месяцев 2019 года: пример

Понять, как заполняется расчет, можно только на практике. Для этого рассмотрим заполнение 6-НДФЛ за 9 месяцев 2019 года на примере.

В ООО «АЛИСА» общий размер начисленной заработной платы за период с 01.01.2019 по 30.09.2019 по двум сотрудникам составил 390 тыс. руб. Сроки перечисления аванса — 20-е число текущего месяца, окончательного расчета по заработной плате — 5-е число следующего месяца. В разбивке по месяцам третьего квартала зарплата выплачивалась следующим образом:

- 05.07.2019 — 40 000 руб. — заработная плата за июнь 2019 года;

- 05.08.2019 — 50 000 руб. — за июль;

- 05.09.2019 — 50 000 руб. — за август.

За сентябрь зарплата выдается в октябре.

Помимо указанных сумм 20.08.2019 были начислены и выплачены больничные в сумме 4500 руб. По имеющимся сведениям оформим расчет 6-НДФЛ за 3 квартал 2019 года.

Заполненный образец 6-НДФЛ наши читатели могут посмотреть по приведенной ниже ссылке:

Итоги

За 3 квартал 2019 года 6-НДФЛ должен представляться всеми налоговыми агентами по НДФЛ в срок до 31 октября. В случае отсутствия данных для его заполнения можно передать налоговикам нулевой расчет, а можно направить им письмо о том, что доходы в пользу физических лиц не начислялись и не выплачивались. Расчет достаточно непрост в заполнении, у бухгалтеров постоянно возникают вопросы, как правильно заполнить ту или иную строчку, поэтому в статье мы постарались кратко осветить все основные моменты внесения данных в отчет. Также мы рассказали, на каком бланке нужно сдавать расчет и привели пример его заполнения за 9 месяцев. А пример заполнения 6-НДФЛ за 2019 год у нас уже на подходе.